همه چیز درباره سامانه مودیان مالیاتی

سامانه مودیان مالیاتی چیست؟

سامانه مودیان مالیاتی یا به اختصار سامانه مودیان، بستری اینترنتی است که سازمان امور مالیاتی کشور با استفاده از فناوری اطلاعات، جهت سهولت بخشیدن به انجام تکالیف مالی برای مودیان و جلوگیری از فرار مالیاتی و کاهش فساد مالی اقدام به راهاندازی نموده است.

این سامانه بهترین ابزار سازمان مالیاتی برای شناسایی مودیان دیگر است چرا که تمامی مودیان مالیاتی مکلف به شناسایی طرف مقابلشان هستند.

برخی از فواید راه اندازی سامانه مودیان:

- کشف معاملات پنهان

- برقراری عدالت مالیاتی و حذف فشار مضاعف بر سایر مودیان

- افزایش درآمد مالیاتی

- کاهش خطا در رسیدگی

- رصد گردش کالاها

- کنترل گران فروشی

جالب است بدانید قانون مربوط به پایانههای فروشگاهی و سامانه مودیان در سایر کشوها نیز با اهداف مشابه تصویب و اجرا شده است. برخی از این کشورها عبارتند از:

- کشور سوئد (اجرا از سال 2010)

- کشور پرتغال (اجرا از سال 2012)

- کشور کانادا (اجرا از سال 2013)

- کشور اتریش (اجرا از سال 2016)

- کشور ایتالیا (اجرا از سال 2017)

در کشور ایران قانون پایانههای فروشگاهی و سامانه مودیان بعد از قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده، سومین قانون مستقیم مالیاتی است.

گفتنی است مودی در این بستر (سامانه مؤدیان) علاوه بر سازمان امور مالیاتی، با وزارت اقتصاد امور دارایی، وزارت ارتباطات و فناوری، وزارت اطلاعات، وزارت صمت و بانک مرکزی نیز در ارتباط (ارتباط اطلاعاتی) است.

در ادامه به بخشهای قابل توجه این قانون و به نحوه ثبت نام در این سامانه و نکاتی که باید به آنها توجه داشت و جرایم عدم رعایت آنها خواهیم پرداخت.

آشنایی با اصطلاحات سامانه مودیان مالیاتی:

مطابق ماده 1 قانون پایانههای فروشگاهی و سامانه مودیان اصطلاحات زیر اینگونه تعریف میشوند:

سازمان: سازمان امور مالیاتی (اداره دارایی)

اشخاص مشمول (مؤدی مالیاتی): کلیه اشخاص حقوقی (مانند شرکتها، مؤسسات و…) و اشخاص حقیقی (صاحبان مشاغل) که طبق قانون مالیاتهای مستقیم مصوب مورخ 1366/12/03 و الحاقات بعدی آن، مشمول قانون پرداخت مالیات هستند.

پایانههای فروشگاهی: هر وسیلهای که امکان اتصال به شبکههای الکترونیکی پرداخت رسمی کشور و سامانه مودیان و قابلیت صدور صورتحساب الکترونیکی را داشته باشد. برخی از انواع پایانههای فروشگاهی عبارتند از: کامپیوتر (رایانه)، دستگاه کارتخوان بانکی ( (pos و درگاه پرداخت الکترونیک بانکی.

سامانه مودیان مالیاتی: سامانهای تحت مدیریت سازمان امور مالیاتی که در آن به هر مودی کارپوشه ای اختصاص داده میشود.

کارپوشه: تبادل اطلاعات مودی و سازمان صرفا از طریق آن انجام می شود.

حافظه مالیاتی: در ثبت و حفظ اطلاعات ارسالی مودی به سامانه مودیان مورد استفاده قرار میگیرد و نوعی سیستم نگهدارنده دارای شناسه یکتا (رمزگذاری شده) است.

صورت حساب الکترونیکی: صورتحسابی با شماره منحصر به فرد که اطلاعات آن در حافظه مالیاتی فروشنده ذخیره میشود. اقلام اطلاعاتی این صورتحساب متناسب با نوع کسب و کار توسط سازمان مالیاتی تعیین و اعلام می شود.

شماره مالیاتی: شمارهای یکتا که به ازای هر صورتحساب تولید شده و به آن تخصیص داده می شود. (شامل 22 کاراکتر)

شرکتهای معتمد سامانه مودیان مالیاتی: اشخاص حقوقی دارای پروانه که در زمینه ارائه مشاوره و خدمات اتصال به سامانه سازمان امور مالیاتی، با سازمان همکاری میکنند و مورد تایید سازمان قرار گرفتهاند. البته الزامی به همکاری مودیان حقیقی و حقوقی با این شرکتها (شرکتهای معتمد) وجود ندارد.

قابل توجه است طبق بند «ث» این قانون در مواردی که از دستگاه کارتخوان یا درگاه پرداخت الکترونیکی استفاده میشود و با مصرف کننده نهایی ارتباط وجود دارد, رسید پرداخت خرید، حکم صورتحساب الکترونیکی را دارد.

چه اشخاصی مشمول ثبت نام در سامانه مودیان مالیاتی هستند؟

مطابق بند ج ماده 1 قانون پایانه های فروشگاهی و سامانه مودیان

کلیه صاحبان مشاغل (صنفی و غیر صنفی) و اشخاص حقوقی موضوع فصلهای 4 و 5 باب سوم قانون مالیاتهای مستقیم مصوب 12/03/1366 با اصلاحات و الحاقات بعدی آن، مشمول این قانون هستند. در این قانون هرگاه از واژه مودی استفاده میشود، مراد اشخاص مشمول است؛ مگر خلاف آن تصریح شده باشد.

بنابراین کلیه شرکتها (اشخاص حقوقی) و مشاغل (اشخاص حقیقی) مشمول ثبت نام در سامانه مودیان هستند.

چه اشخاصی مشمول ثبت نام در سامانه مودیان مالیاتی نیستند؟

مطابق تبصره ماده 2 این قانون، مودیانی که کالا و خدمات معاف از مالیات بر ارزش افزوده ارائه میکنند و مودیانی که به علت ماهیت کسب و کارشان، امکان عضویت در سامانه و صدور صورتحساب الکترونیکی را ندارند، از ثبت نام در سامانه مودیان مالیاتی معاف هستند.

از جمله اشخاص حقیقی موضوع ماده (81) قانون مالیاتهای مستقیم مانند فعالیتهای کشاورزی، دامپروری، دامداری، پرورش ماهی، زنبور عسل، پرورش طیور، صیادی و ماهیگیری، نوغانداری، احیای مراتع و جنگلها، باغات اشجار از هر قبیل و نخیلات.

اشخاص حقیقی موضوع ماده (142) قانون مالیاتهای مستقیم مانند کارگاههای فرش دستباف، صنایع دستی و شرکتهای تعاونی و اتحادیههای تولیدی مربوطه.

تکالیف اصلی مودیان مشمول سامانه مودیان مالیاتی چیست؟

ثبت نام و عضویت در سامانه مودیان.

صدور صورتحساب الکترونیکی (برای خرده فروشیها و واحدهای صنفی، استفاده از پایانه فروشگاهی).

اعلام شماره حسابها و شناسه یکتا دستگاه کارتخوان بانکی یا درگاه های پرداخت الکترونیکی.

انواع صورتحساب در سامانه مودیان:

صورتحساب فروش در سامانه مؤدیان میتواند به دو روش الکترونیکی و غیرالکترونیکی صادر شود.

صدور صورتحساب الکترونیکی در سامانه مؤدیان:

1- صورتحساب نوع یک

1-1- صورتحساب نوع یک

حاوی اطلاعات کامل فروشنده و خریدار

حاوی شماره منحصر به فرد مالیاتی

امکان معامله به صورت نقدی و نسیه

لحاظ اعتبار مالیاتی برای خریدار

2-1- صورتحساب سفارشی

مورد استفاده در برخی مشاغل به تشخیص سازمان امور مالیاتی

حاوی شماره منحصر به فرد مالیاتی

2- صورتحساب نوع دو

معمولا برای فروش به مصرف کننده نهایی

حاوی شماره منحصر به فرد مالیاتی

صرفا جهت معامله به صورت نقدی

عدم لحاظ اعتبار مالیاتی برای خریدار

3- صورتحساب نوع سه

رسید صادر شده از پایانه های فروشگاهی

حاوی شماره منحصر به فرد مالیاتی

صرفا جهت معامله به صورت نقدی

عدم لحاظ اعتبار مالیاتی برای خریدار

صدور صورتحساب غیرالکترونیکی (کاغذی) در سامانه مؤدیان:

1- مخصوص مشاغل خاص (به عنوان مثال اشخاص موضوع ماده 81 ق.م.م)

مورد استفاده به تشخیص سازمان امور مالیاتی

صرفا جهت معامله به صورت نقدی

2- صورتحساب شمس

صورتحساب رسمی سامانه مودیان

حاوی شماره منحصر به فرد مالیاتی

جایگزین صورتحساب نوع یک در مواقع خاص که مودی به دلیل بروز نقص فنی یا حادثه امکان صدور آن را ندارد

(مودی مکلف است پس از رفع مشکل در اولین فرصت صورتحساب نوع یک را صادر کند)

صورتحساب الکترونیکی که در سامانه مودیان مالیاتی موضوعیت دارند

-

صورتحساب مرجع

-

صورتحساب ارجاعی

جزئیات این صورتحساب ها:

صورتحساب اصلی فروش (مرجع)

صورتحساب اصلاحی (ارجاعی، تبدیل به مرجع پس از تایید وضعیت)

صورتحساب برگشت از فروش (ارجاعی، تبدیل به مرجع پس از تایید وضعیت)

صورتحساب ابطالی (ارجاعی)

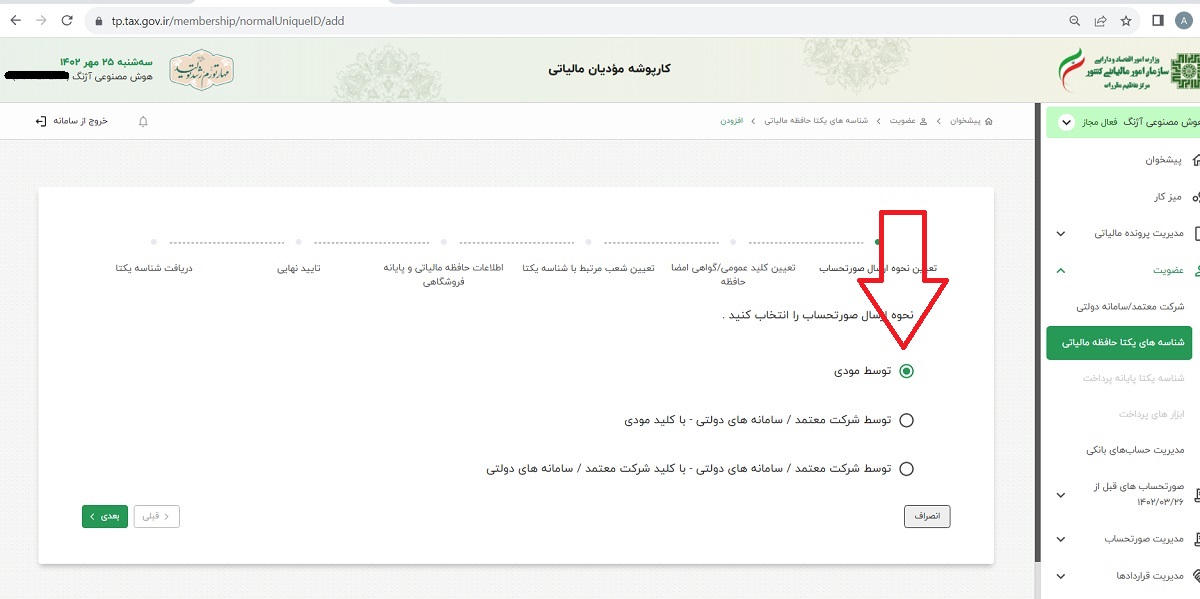

روش ارسال صورتحساب در سامانه مودیان:

1.ارسال توسط مودی با استفاده از کلید خصوصی مودی

2.ارسال توسط شرکت معتمد با استفاده از کلید خصوصی مودی

3.ارسال توسط شرکت معتمد با استفاده از کلید خصوصی شرکت معتمد

پس از انتخاب هر یک از این روشها در سامانه، در هر زمان امکان ویرایش و انتخاب روش ارسال دیگری وجود دارد. هر روش نیازمند شناسه یکتا ویژه همان روش است.

مودی میتواند با استفاده از هر نوع سیستم و یا نرم افزاری جهت صدور صورتحساب الکتریکی اقدام نماید، تنها شرط الزامی این است که سیستم یا نرم افزار مورد استفاده امکان صدور صورتحساب الکترونیکی (مطابق با استانداردهای سازمان) را دارا و به سامانه مودیان متصل باشد. در این روش مودی باید روش ارسال “توسط مودی” را انتخاب نماید.

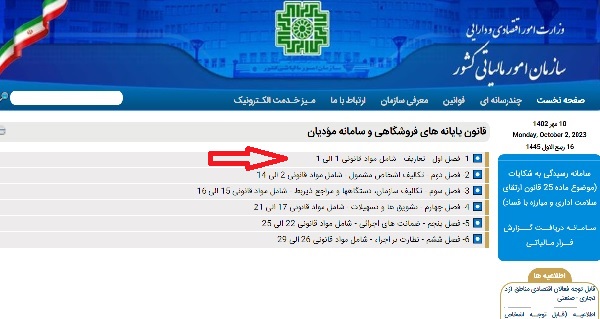

قانون پایانههای فروشگاهی و سامانه مؤدیان

جهت دسترسی به قانون پایانههای فروشگاهی میتوانید از طریق لینک زیر وارد شده و از تمامی قوانین و بخشنامههای سامانه مودیان و همچنین پایانههای فروشگاهی مطلع شوید:

https://inta.tax.gov.ir/Pages/Action/LawsIndex/8/1

پس از ورود به صفحه قانون پایانه های فروشگاهی و سامانه مؤدیان مالیاتی، میتوانید با کلیک بر روی هر آیتم وارد قانون مربوطه شوید:

شناسه کالا یا خدمات:

شناسه کالا یا خدمات و کد واحد اندازه گیری:

برای صدور صورتحساب الکترونیکی در سامانه مودیان مالیاتی، اخذ شناسه کالا یا خدمات و کد واحد اندازه گیری آن امری ضروری است.

جهت دریافت کد عمومی کالا و خدمات مراجعه به سایت stuffid.tax.gov.ir

جهت دریافت کد اختصاصی کالا مراجعه به سایت ntsw.ir

جهت دریافت کد اختصاصی خدمات مراجعه به سایت portal.gs1-ir.org

جهت دریافت کد واحد اندازه گیری مراجعه به لینک زیر:

دریافت فایل pdf کد واحد اندازه گیری

دریافت امضا یا حافظه دیجیتال در سامانه مودیان مالیاتی:

همانطور که پیشتر اشاره شده اطلاعات مودی قبل از ارسال به سامانه باید از طریق حافظه مالیاتی و توسط شناسه یکتا رمزگذاری شود.

حافظه دیجیتال به دو صورت سخت افزاری و یا نرم افزاری قابل دریافت است.

برای دریافت حافظه دیجیتال لازم است به سایت www.gica.ir مراجعه و با استفاده از منوی پشتیبانی و گزینه راهنما از نحوه دریافت آن مطلع شوید.

بعد از اتمام مراحل و دریافت کد رهگیری باید به دفاتر پیشخوان دولت مراجعه نموده و درخواست توکن یا امضای الکترونیک نمایید. (با مراجعه به سایت gica.ir و انتخاب ثبت نام گواهی و سپس انتخاب لیست دفاتر ثبت نام می توانید از محل دفاتر فعال برای انجام این کار مطلع شوید)

حافظه مالیاتی حاوی 3 فایل است:

Public key یا کلید عمومی جهت دریافت شناسه یکتا در سامانه.

Private key یا کلید خصوصی جهت نرم افزاری که قصد دارید از طریق آن اطلاعات را به سامانه ارسال کنید.

CSR جهت نصب فایل امضای دیجیتال بر روی سیستم.

در ادامه مقاله میتوانید از جزئیات مراحل فوق و مدارک مورد نیاز مطلع شوید.

مراحل ثبت نام در سامانه مودیان و دریافت شناسه یکتا:

ثبت نام در سامانه مودیان برای مودیانی که در درگاه ملی خدمات مالیات یعنی tax.gov.ir عضو هستند و پروند مالیاتی آنها در وضعیت مرحله نهایی و تایید شده (گام 4) قرار دارد، توسط سازمان مالیاتی انجام شده و داشتن کارپوشه فعال در این درگاه (my.tax.gov.ir) به منزله عضویت در سامانه مودیان است.

(مراحل زیر برای زمانی است که ارسال صورتحساب توسط مودی انجام میگیرد و نه شرکت معتمد)

- ورود به سایت www.tax.gov.ir

- وارد نمودن اطلاعات کاربری

- ورود به کارپوشه

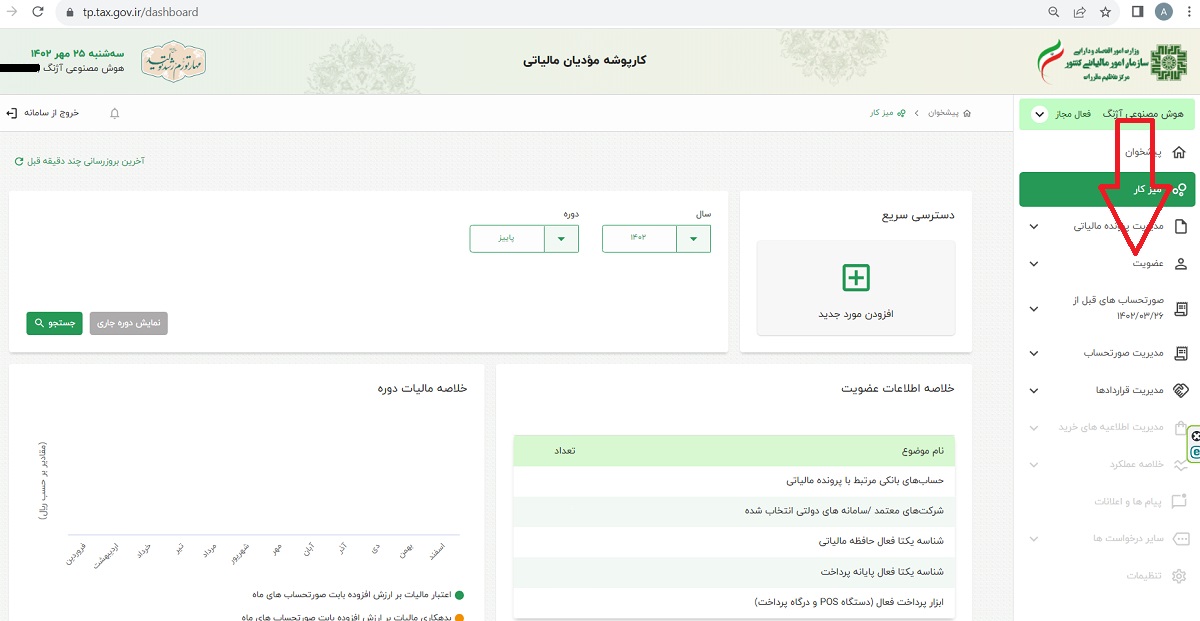

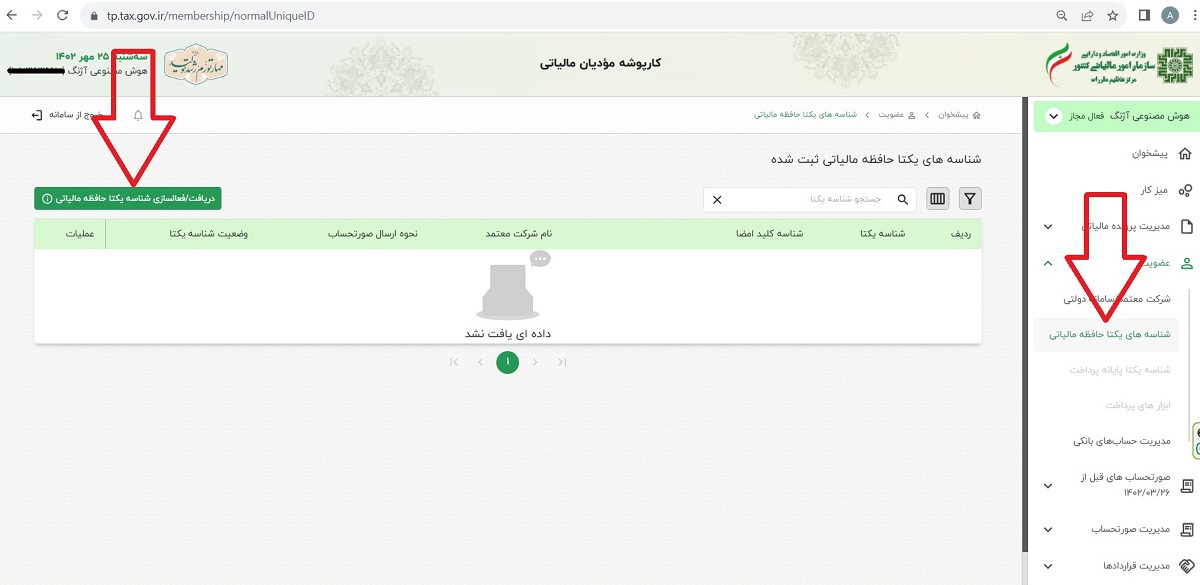

- ورود به پرونده و سپس عضویت و سپس شناسههای یکتای حافظه مالیاتی

- انتخاب گزینه دریافت شناسه یکتا حافظه مالیاتی

- انتخاب گزینه “توسط مودی” در مرحله انتخاب نحوه ارسال صورتحساب

- بارگذاری کلید عمومی استخراج شده از سایت www.gica.ir

- تایید اطلاعات و یا اصلاح در صورت نیاز

- دریافت شناسه یکتا

نکاتی که باید در مورد سامانه مودیان مالیاتی بدانید:

مودی با عضویت در این سامانه و ثبت تمامی صورتحسابها دیگر الزامی به ارائه فهرست معاملات فصلی موضوع ماده 169 ق.م.م نخواهد داشت.

با صدور صورتحساب فروش توسط فروشنده، صورتحساب در کارپوشه خریدار قرار خواهد گرفت و خریدار باید ظرف مدت 30 روز نسبت به تایید یا عدم تایید آن اقدام نماید و در غیر این صورت پس از 30 روز تایید شده در نظر گرفته خواهد شد و اعتبار مالیاتی برای خریدار لحاظ نخواهد شد.

زمان ارسال صورتحساب الکترونیکی به سامانه مودیان از تاریخ صدور، 7 روز میباشد.

ثبت معاملات در سامانه مودیان مالیاتی به منزله ثبت در دفاتر قانونی است و نیازی به ارائه دفاتر، اسناد و مدارک مالی و حسابداری وجود ندارد (تا زمانی که سامانه مودیان به طور کامل راه اندازی نشود، دفاتر رسیدگی خواهند شد).

مطابق ماده 4 قانون پایانه های فروشگاهی و سامانه مودیان اصل بر صحت اطلاعات ثبت شده مودی در سامانه مودیان است، مگر خالف آن اثبات شود. همچنین ماموران مالیاتی، جز در مواردی که مودی از ثبت نام در سامانه امتناع کرده و یا اثبات شود که در ثبت اطلاعات خود تخلف نموده است، حق مراجعه به محل فعالیت مودی و مطالبه دفاتر، اسناد و مدارک وی و رسیدگی به آنها را ندارند.

جرایم سامانه مودیان مالیاتی چیست؟

عدم صدور صورت حساب الکترونیکی معادل 10 درصد فروش انجام شده یا مبلغ 20 میلیون ریال هرکدام بیشتر باشد.

عدم عضویت در سامانه مودیان مالیاتی، عدم استفاده از پایانه فروشگاهی و حافظه مالیاتی، استفاده از حافظه مالیاتی دیگران برای خود یا خود برای دیگران، عدم اعلام شماره حساب های بانکی، معادل 10 درصد فروش انجام شده یا مبلغ 20 میلیون ریال، هرکدام بیشتر باشد و همچنین محرومیت از کلیه معافیت ها، نرخ صفر و مشوق مالیاتی.

عدم تحویل صورتحساب چاپی به خریدار یا حذف یا مخدوش کردن آن معادل 10 درصد فروش انجام شده یا مبلغ 20 میلیون ریال، هرکدام بیشتر باشد.

عدم اطلاع رسانی در خصوص عدم صدور صورتحساب، عدم اطلاع رسانی در خصوص توقف استفاده از پایانه فروشگاهی,، عدم اطلاع رسانی در خصوص تغییر شغل یا محل فعالیت یا مالکیت و اجاره واحد کسب و کار معادل یک درصد فروش انجام شده یا مبلغ 10 میلیون ریال، هرکدام بیشتر باشد.

بخشودگی جرائم قانون پایانه های فروشگاهی و سامانه مؤدیان: مطابق تبصره 2 ماده 22 قانون پایانه های فروشگاهی و سامانه مودیان، سازمان نمیتواند بیشتر از پنجاه درصد جریمه های متعلقه در این قانون را مورد بخشودگی قرار دهد.

تخلفاتی که باعث میشود دفاتر مالیاتی رسیدگی شود:

عدم صدور صورتحساب الکترونیکی از طریق سامانه مودیان

کتمان فعالیت یا درآمد

کم اظهاری یا بیش اظهاری در ثبت قیمت یا مقدار فروش

عدم ثبت نام در سامانه مودیان مالیاتی

عدم استفاده از پایانه فروشگاهی توسط خرده فروشان که با مصرف کننده نهایی معامله میکنند.

راهنمای تصویری دریافت گواهی الکترونیکی و کلید عمومی اشخاص حقوقی

برای صدور صورتحساب الکترونیکی اخذ گواهی الکترونیکی یا امضای دیجیتال امری ضروری است.

برای این کار لازم است به یکی از مراکز صدور گواهی الکترونیکی میانی مراجعه کرده و با انجام مراحل مورد نیاز گواهی خود را دریافت نمایید.

یکی از این مراکز وبسایت www.gica.ir است، که در این مقاله قصد داریم مراحل دریافت گواهی در این مرکز را آموزش دهیم:

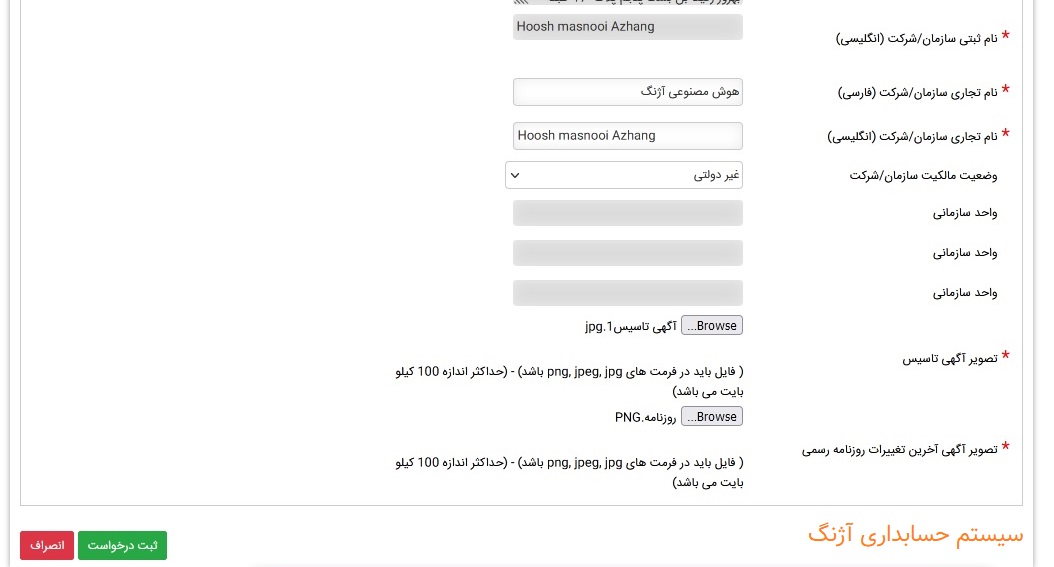

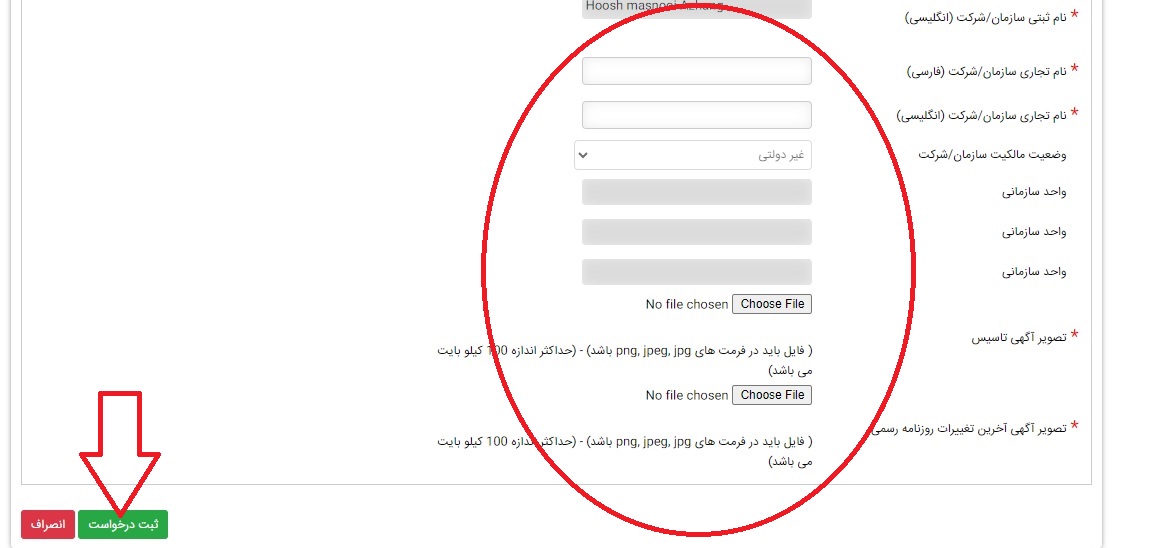

مدارک مورد نیاز دریافت گواهی الکترونیکی (اشخاص حقوقی):

- تصویر معرفی نامه

- تصویر آگهی تاسیس

- تصویر آگهی آخرین تغییرات روزنامه رسمی

توضیح: برای آپلود مدارک فوق در سایت فوق محدودیتهای وجود دارد که میتوان به حجم و فرمت هر تصویر اشاره نمود. برای آپلود مدارک جهت ثبت نام برای دریافت گواهی الکترونیکی سامانه مؤدیان از فرمت های (jpg، jpeg ،png) و حجم حداکثری 100 کیلوبایت استفاده نمایید.

آموزش تصویری ثبت نام اشخاص حقوقی جهت دریافت گواهی الکترونیکی سامانه مؤدیان مالیاتی

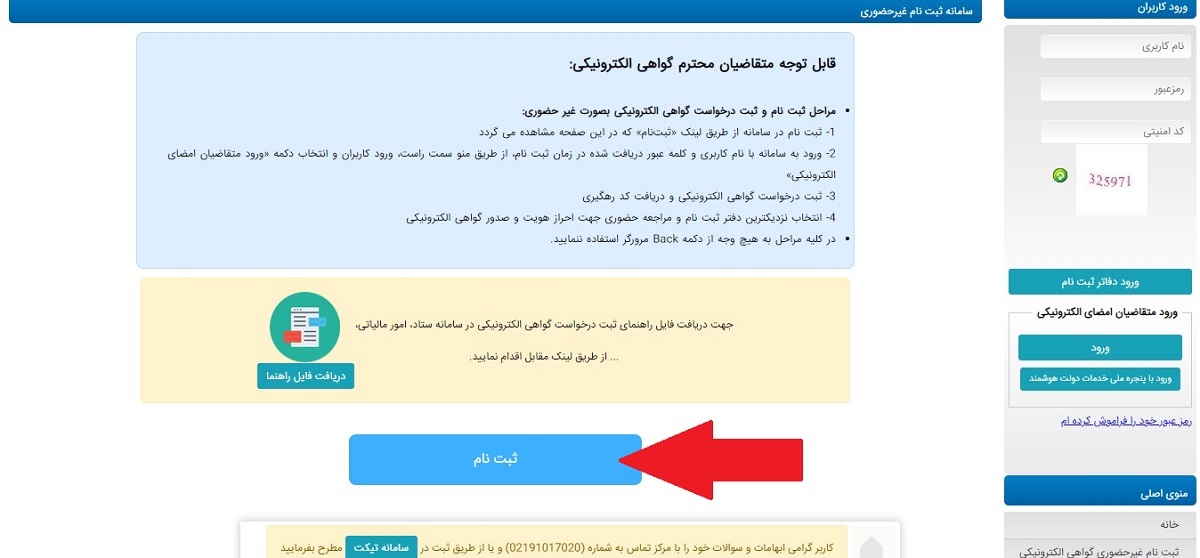

مرحله 1) ورود به سایت www.gica.ir و انتخاب گزینه “ثبت نام گواهی” و سپس ثبت نام غیرحضوری گواهی الکترونیکی

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام گواهی الکترونیکی در سامانه گیکا – مرحله اول

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام گواهی الکترونیکی در سامانه گیکا – مرحله اول

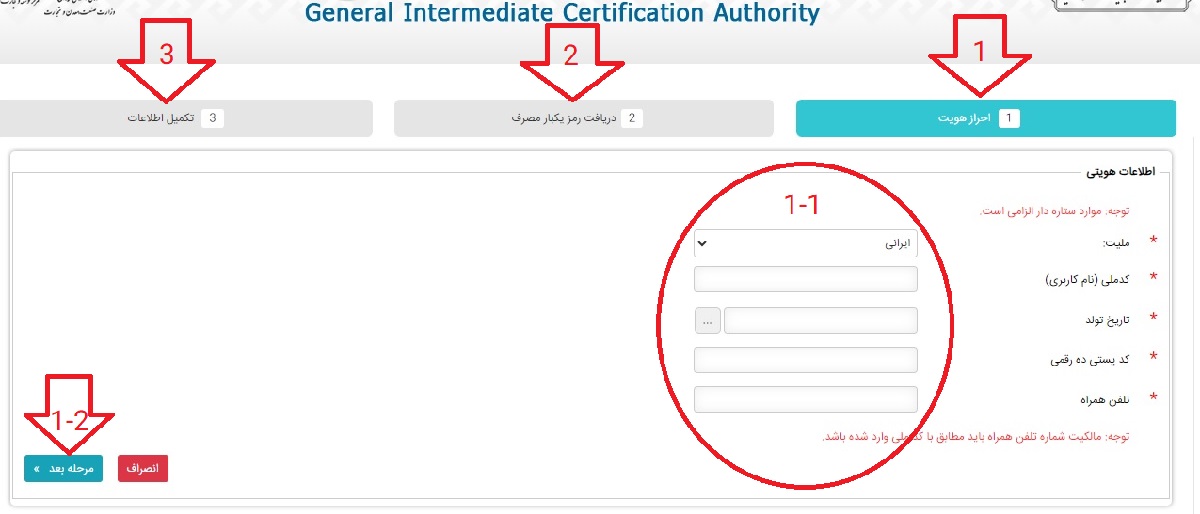

مرحله 2) انتخاب گزینه “ثبت نام” و تکمیل ثبت نام (نماینده سازمان)

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام گواهی الکترونیکی در سامانه گیکا – مرحله دوم

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام گواهی الکترونیکی در سامانه گیکا – مرحله دوم

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام گواهی الکترونیکی در سامانه گیکا – مرحله دوم 2

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام گواهی الکترونیکی در سامانه گیکا – مرحله دوم 2

مرحله 3) وارد نمودن اطلاعات کاربری و انتخاب گزینه “ورود”

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام گواهی الکترونیکی در سامانه گیکا – مرحله سوم

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام گواهی الکترونیکی در سامانه گیکا – مرحله سوم

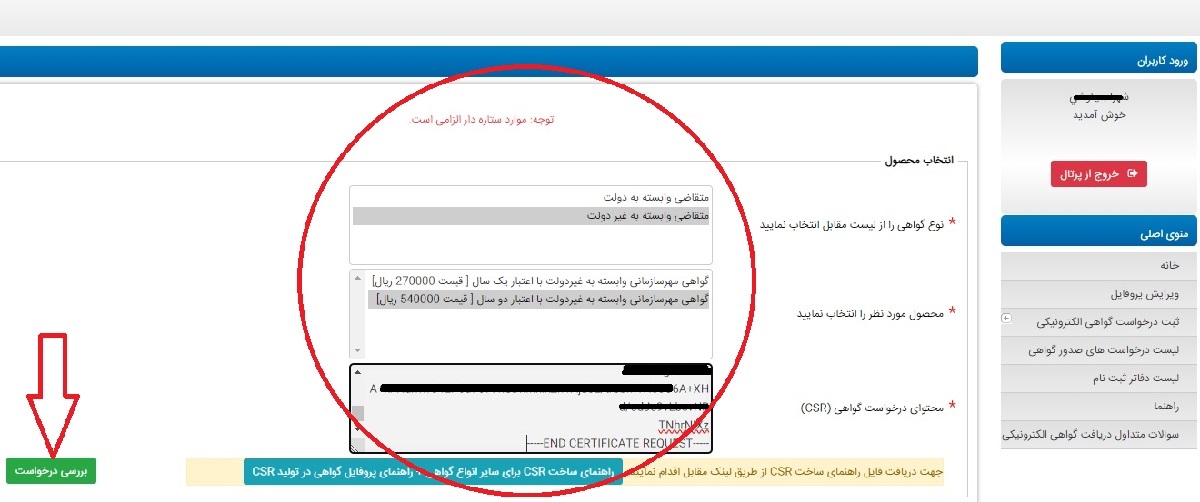

مرحله 4) انتخاب گزینه “ثبت درخواست گواهی الکترونیکی” و سپس “ثبت درخواست گواهی از طریق کد CSR”

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله چهارم

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله چهارم

مرحله 5) انتخاب نوع محصول و انتقال محتوای فایل استخراج شده به قسمت محتوای درخواست گواهی CSR

توضیح 1: جهت دریافت این فایل و استخراج این کد ابتدا گزینه “دانلود” موجود در صفحه اصلی سایت و سپس “دریافت فایل OpenSSL” را انتخاب نمایید

توضیح 2: پس از دانلود مطابق این فایل راهنما عمل کنید.

مرحله 6) انتقال کد استخراج شده و انتخاب “بررسی درخواست”

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله ششم

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله ششم

مرحله 7) بررسی اطلاعات و در صورت صحت اطلاعات وارد شده، انتخاب گزینه “نمایش اطلاعات فرم”

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله هفتم

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله هفتم

مرحله 8) وارد نمودن اطلاعات و بارگذاری فایل مدارک خواسته شده

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله هشتم

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله هشتم

مرحله 9) انتخاب “ثبت درخواست” و پرداخت بخشی از تعرفه گواهی

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله نهم

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله نهم

مرحله 10) دریافت کد رهگیری

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله دهم

ثبت نام در سامانه مؤدیان مالیاتی- ثبت نام ثبت نام گواهی در سامانه گیکا – مرحله دهم

مرحله 11) مراجعه حضوری به دفاتر(همراه با کد رهگیری و مدارک شناسایی شخص ثبت نام کننده در این سایت) جهت تایید و صدور گواهی

لیست دفاتر پیشخوان ارائه دهنده خدمات صدور گواهی الکترونیکی سامانه مژدیان مالیاتی

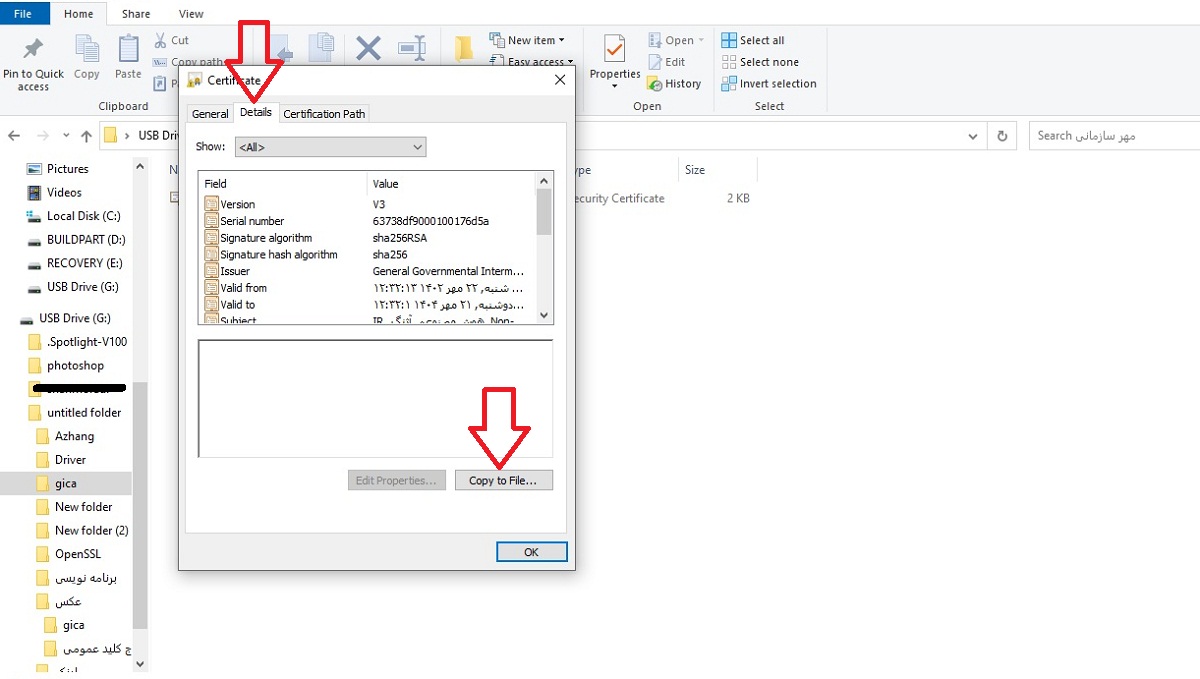

مرحله 12) پس از دریافت گواهی مهر سازمانی از دفاتر، جهت استخراج کلید عمومی با توجه به دستورالعمل زیر عمل نمایید.

راهنمای استخراج کلید عمومی از گواهی الکترونیکی سامانه مؤدیان (مهر سازمانی)

راهنمای تصویری استخراج کلید عمومی از گواهی الکترونیکی/مهر سازمانی (اشخاص حقوقی)

پس از ثبت نام در مرکز صدور گواهی الکترونیکی میانی (گیکا) و مراجعه حضوری به دفاتر ثبت مربوطه و دریافت گواهی الکترونیکی/مهر سازمانی (که مراحل این عملیات به صورت کامل در این مقاله اموزش داده شد) باید کلید عمومی خود را جهت دریافت شناسه یکتا از سامانه مودیان، استخراج نمایید.

مراحل استخراج کلید عمومی

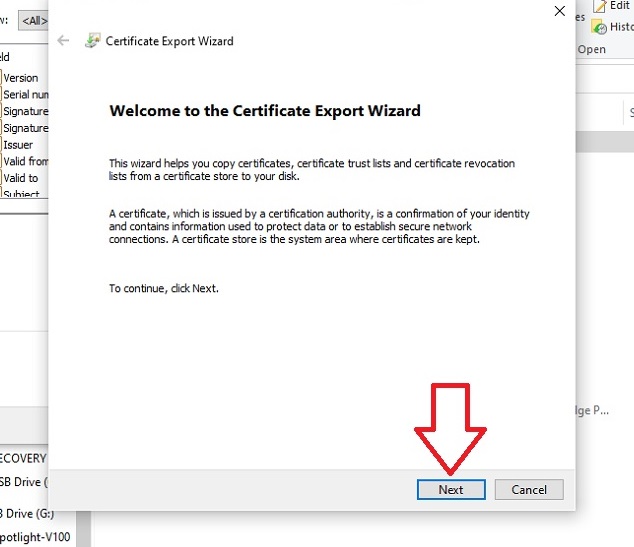

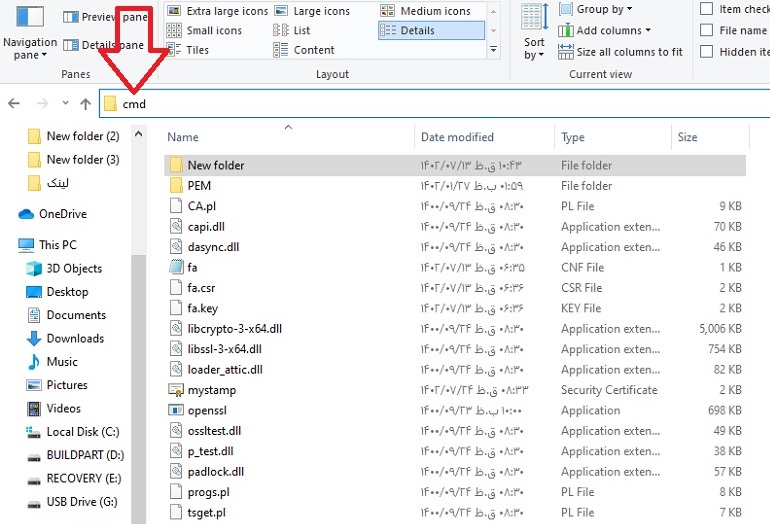

1- دانلود فایل openssl (برای دانلود ابتدا بر روی آن کلیک نمایید و سپس طبق تصویر زیرعمل نمایید) – توجه داشته باشید چنانچه قبلا دانلود نموده اید نیازی به دانلود مجدد وجود ندارد.

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 1

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 1

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 2

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 3

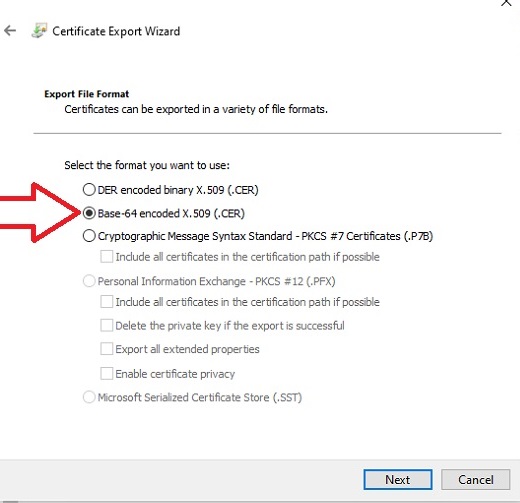

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 4

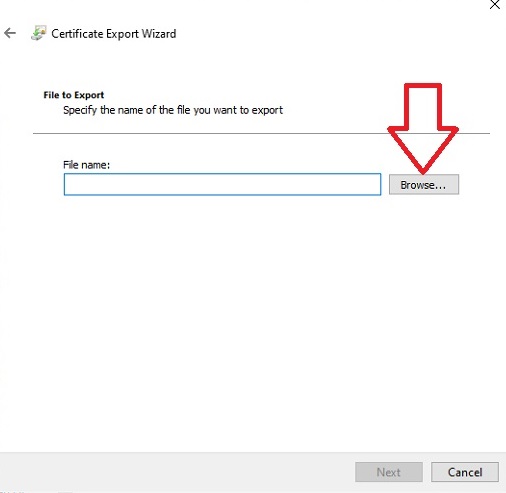

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 5

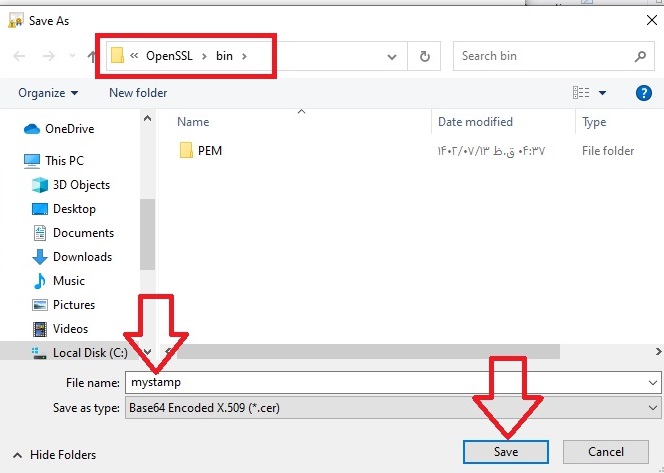

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 6

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 7

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 8

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 9

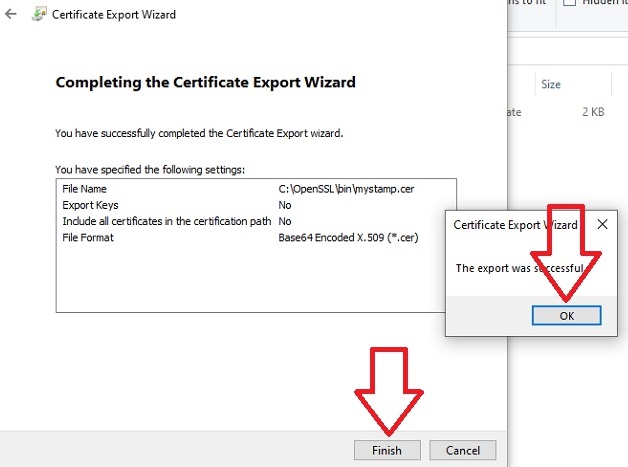

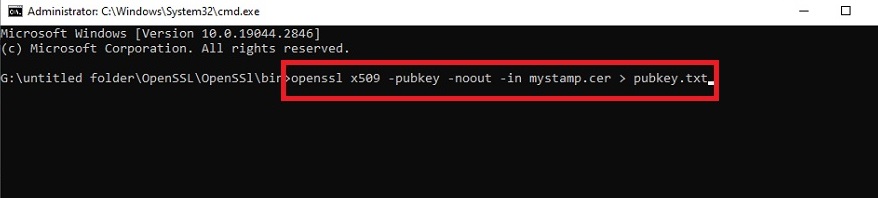

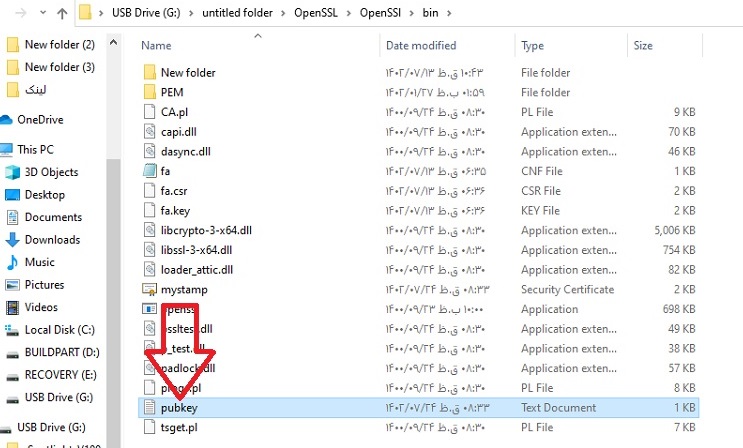

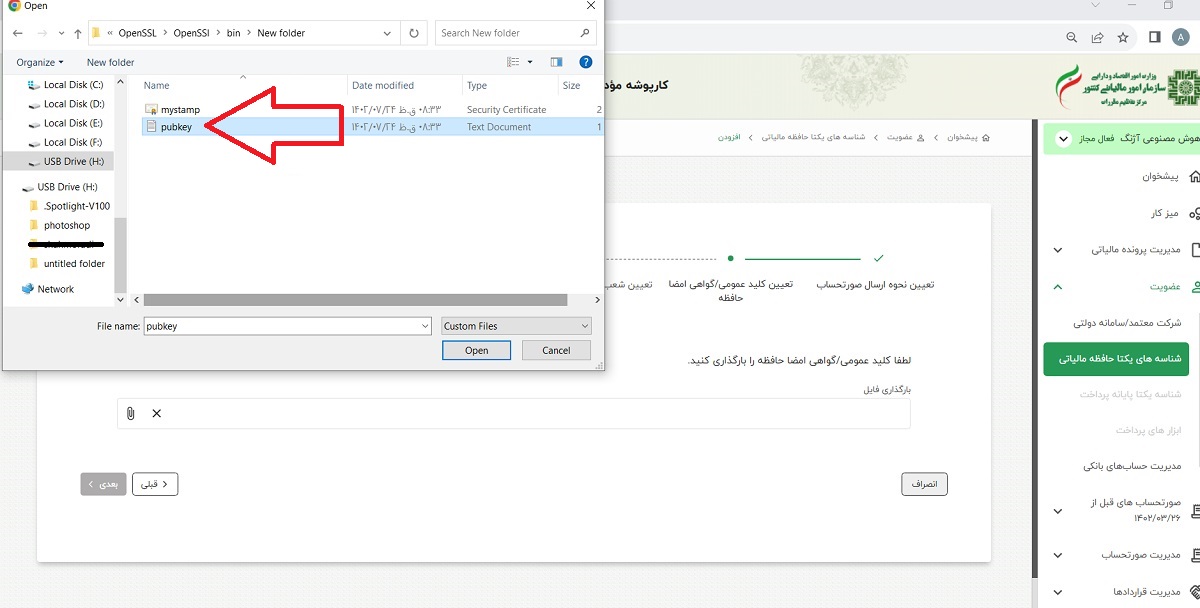

10- با اجرای دستور مرحله فوق فایل کلید عمومی با نام pubkey در پوشه bin ایجاد می شود که باید در کارپوشه مالیاتی جهت دریافت شناسه یکتا بارگذاری نمایید.

ثبت نام سامانه مؤدیان- راهنمای استخراج کلید عمومی مرحله 10

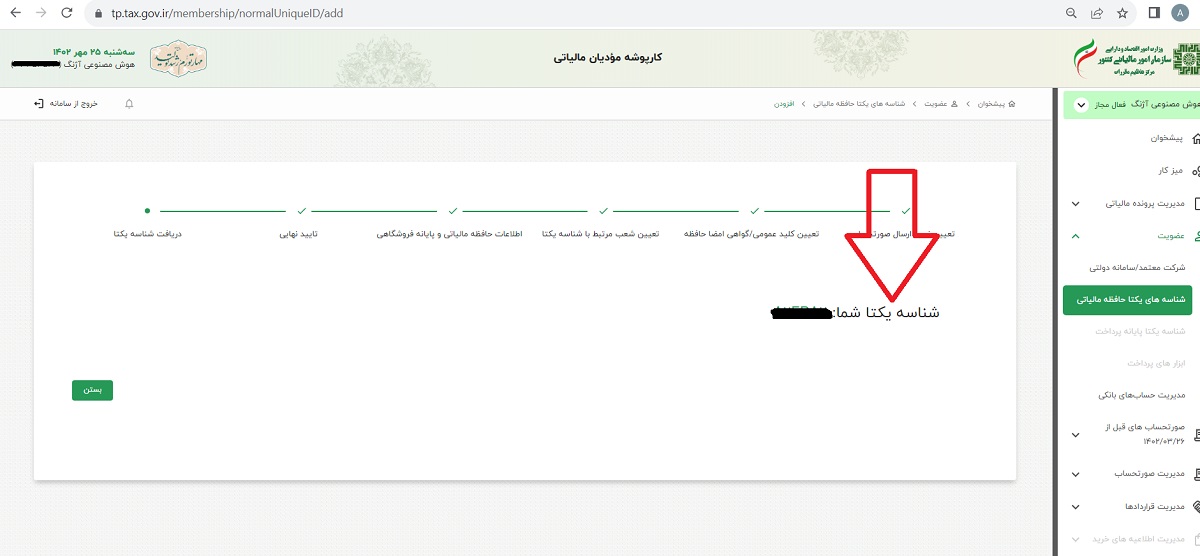

دریافت شناسه یکتا سامانه مودیان

صورتحساب الکترونیکی ارسالی به سامانه مودیان باید دارای شماره 22 رقمی منحصر به فرد مالیاتی باشد. این شماره متشکل شده است از شناسه یکتای حافظه مالیاتی، تاریخ ثبت صورتحساب در حافظه مالیاتی، سریال داخلی صورتحساب حافظه مالیاتی، رقم کنترلی.

مراحل دریافت شناسه یکتا سامانه مودیان:

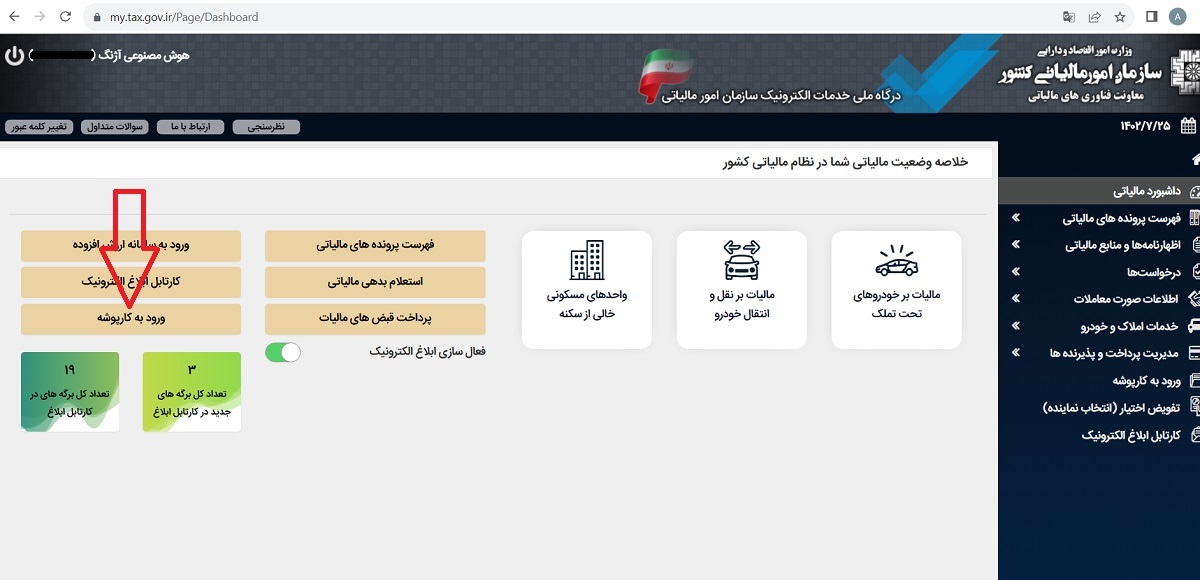

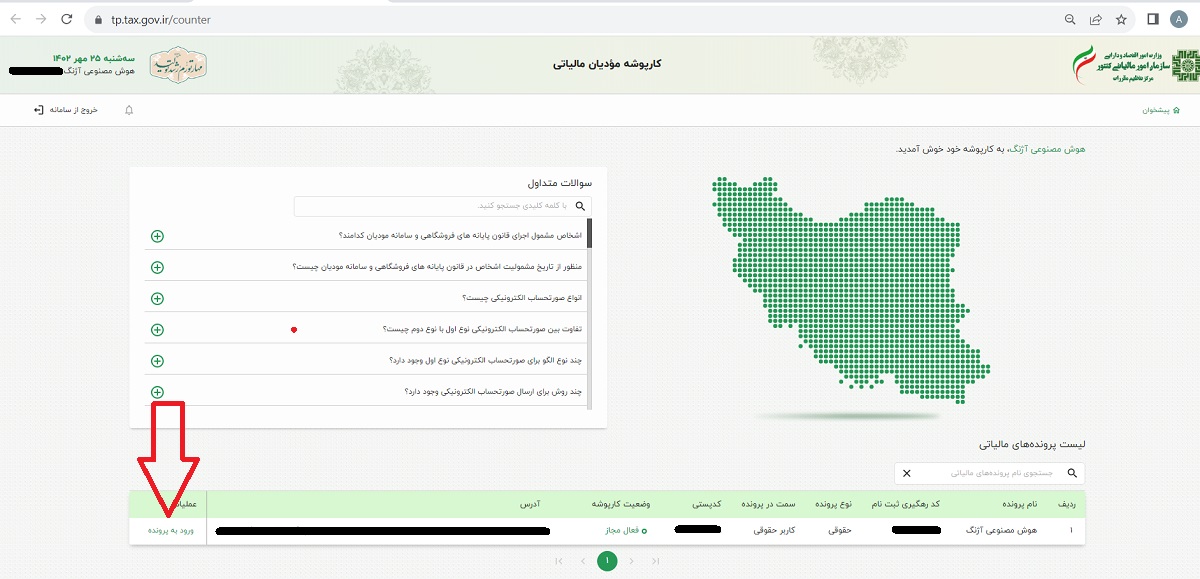

1- ورود به درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس www.my.tax.gov.ir

سامانه مودیان مالیاتی – دریافت شناسه یکتا مرحله 1

سامانه مودیان مالیاتی – دریافت شناسه یکتا مرحله 1

سامانه مودیان مالیاتی – دریافت شناسه یکتا مرحله 2

سامانه مودیان مالیاتی – دریافت شناسه یکتا مرحله 2

سامانه مودیان مالیاتی – دریافت شناسه یکتا مرحله 3

سامانه مودیان مالیاتی – دریافت شناسه یکتا مرحله 3

سامانه مودیان مالیاتی – دریافت شناسه یکتا مرحله 4

سامانه مودیان مالیاتی – دریافت شناسه یکتا مرحله 4

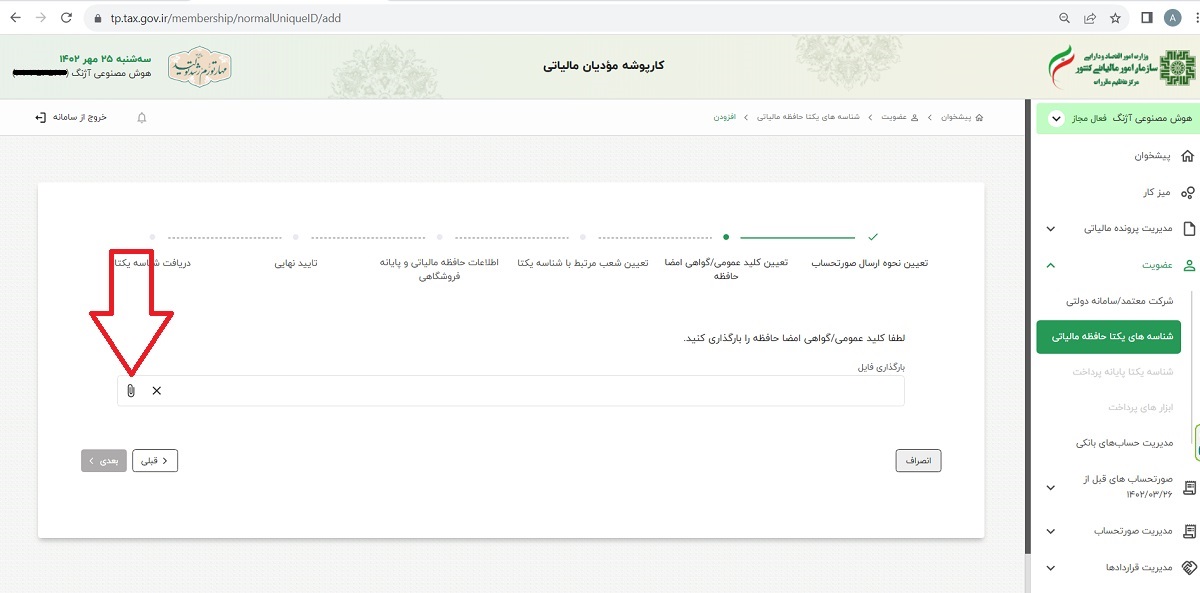

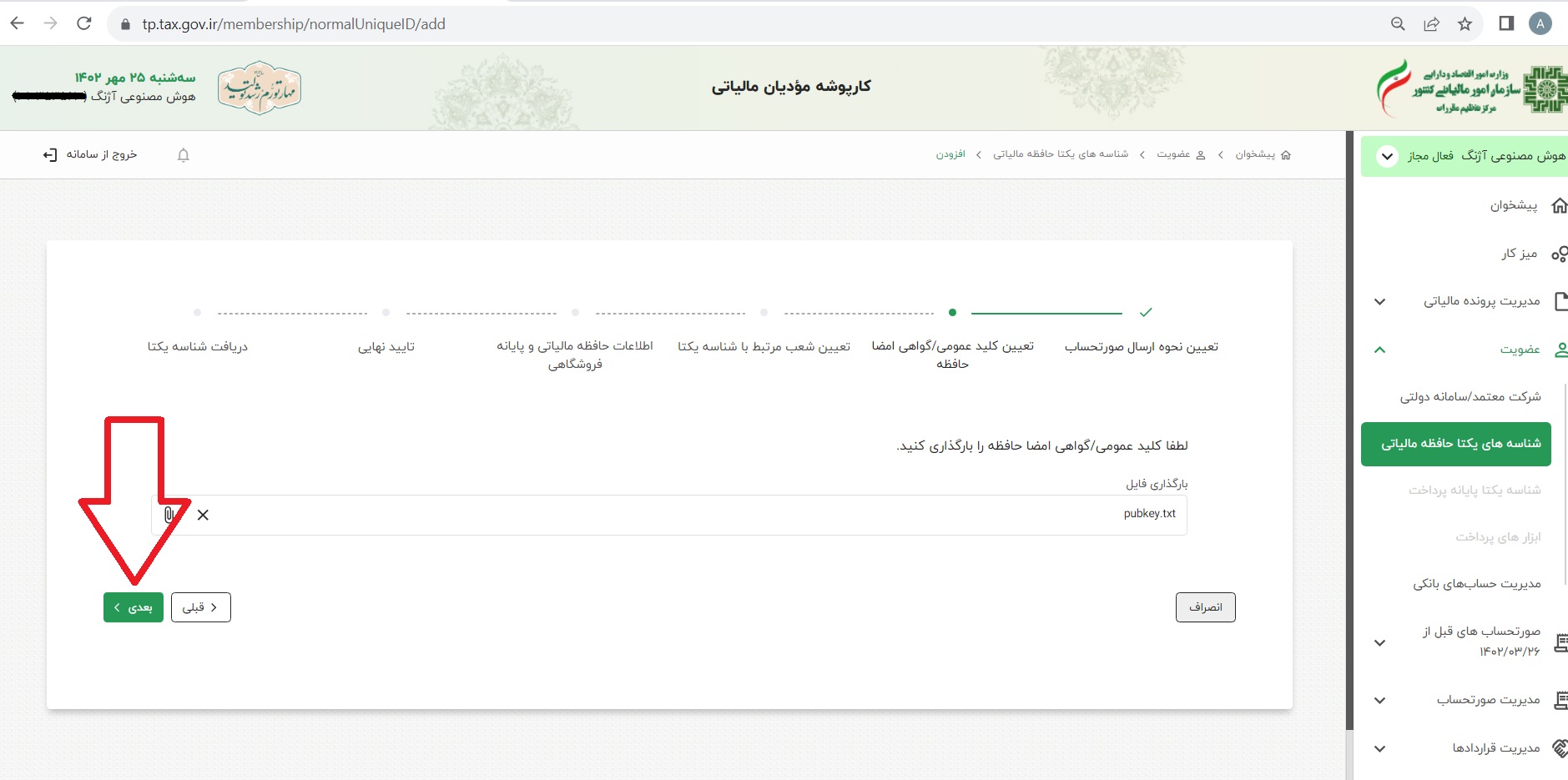

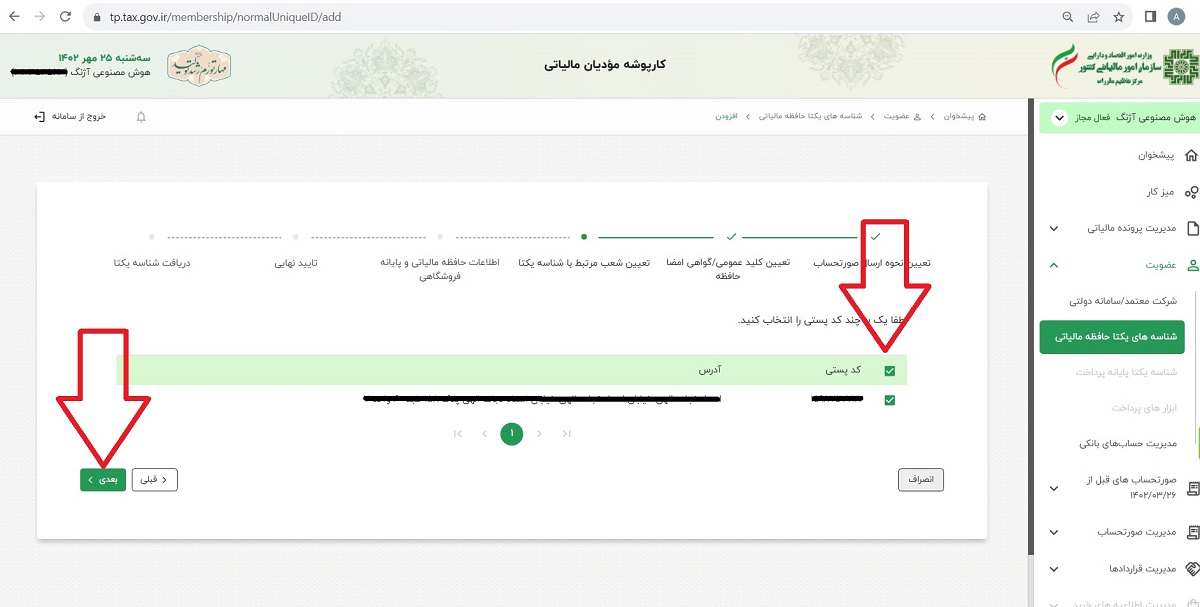

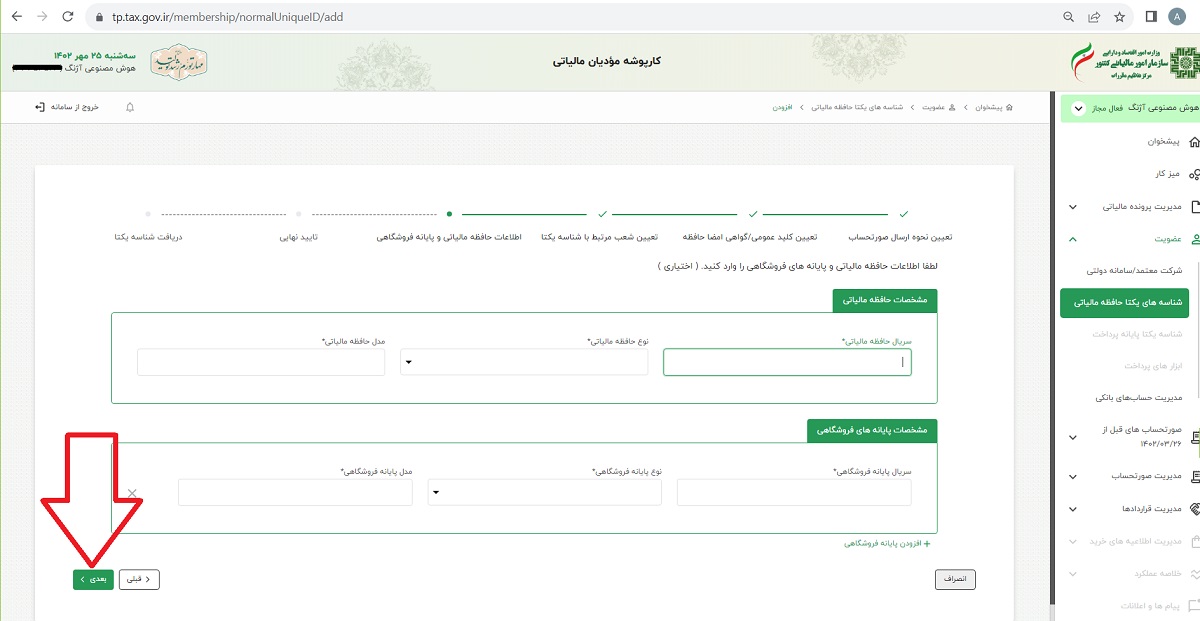

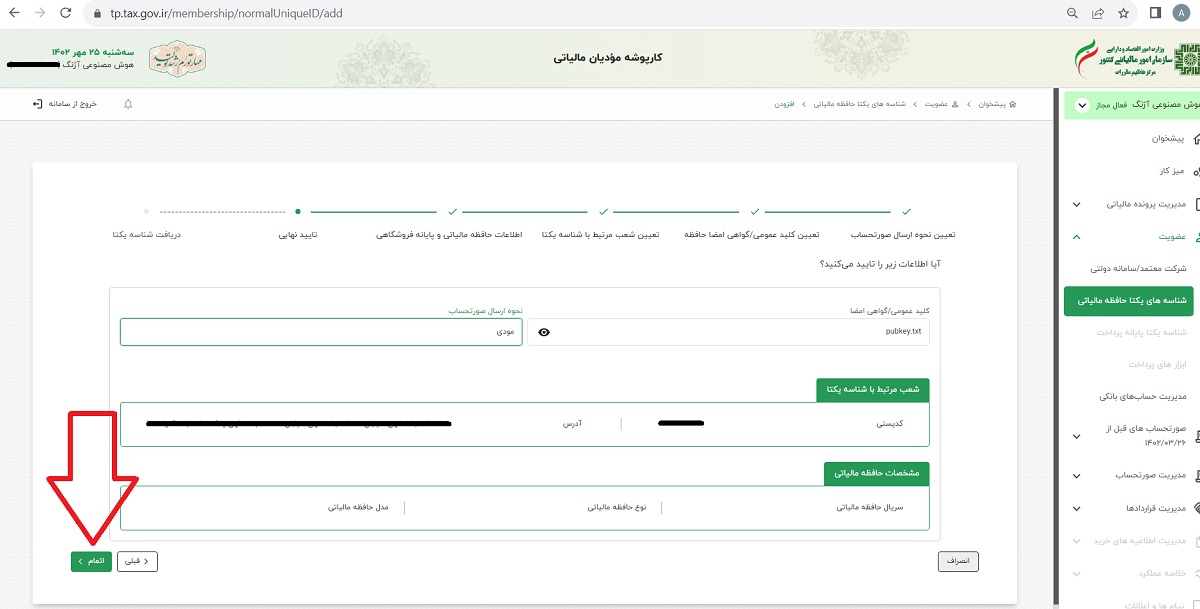

سامانه مودیان-دریافت شناسه یکتا مرحله 5

سامانه مودیان-دریافت شناسه یکتا مرحله 6

سامانه مودیان-دریافت شناسه یکتا مرحله 7

سامانه مودیان-دریافت شناسه یکتا مرحله 7-1

سامانه مودیان-دریافت شناسه یکتا مرحله 7-2

سامانه مودیان-دریافت شناسه یکتا مرحله 8

سامانه مودیان-دریافت شناسه یکتا مرحله 9

سامانه مودیان-دریافت شناسه یکتا مرحله 10

سامانه مودیان-دریافت شناسه یکتا مرحله 11

گردآورنده و نویسنده: ناتیا مسیحی

پرسش و پاسخ سامانه مؤدیان مالیاتی

بله، اشخاص حقوقی از ابتدای سال 1402 ملزم به استفاده از سامانه مودیان مالیاتی هستند.

اشخاص حقیقی (مشاغل)، از تاریخ 1402/10/01 ملزم به استفاده از سامانه مودیان مالیاتی هستند.

{kind=link}

{kind=link}