ماهیت حسابها در حسابداری چیست؟

این سوال که ماهیت حسابها در حسابداری چیست سوالی است که اغلب برای تازه کاران رشته حسابداری پیش می آید که در این مقاله آموزشی قصد داریم صفر تا صد ماهیت در حسابداری، معادله حسابداری و نوع ثبت در حسابداری را بصورت کامل توضیح دهیم. برای شروع باید بدانیم حسابداری چیست؟

حسابداری چیست؟

برای تعریف حسابداری تعاریف مختلفی آمده ولی برای تعریف حسابداری در یک جمله میتوان گفت حسابداری مجموعه ای از قوانین و روشها برای استاندارد سازی کسب و کار است. حسابداری را می توان نقطه عطف تجارت نامید زیرا که زبان و وسیله برقراری ارتباطی آن می باشد، حسابداری نتایج عملیات بازرگانی را به اطلاع صاحبین کسب و کار، طلبکارها، سرمایهگذاران، دولت و بقیه سازمانها میرساند.

اگر تا به حال گذرتان به کارهای (ثبتهای) حسابداری به هر افتاده باشد، احتمالا متوجه شدهاید که برای ثبت رویدادهای مالی در حسابداری از فرم تی (T) استفاده میشود.

فرم تی (T) در حسابداری چیست؟

میتوان گفت فرم تی (T) شکل پایهایترین قسمت در حسابداری است و برای ثبت اسناد حسابداری استفاده میشود. در ثبت حسابداری (فرم تی) برخی از حسابها در سمت راست و برخی دیگر در سمت چپ فرم قرار میگیرند که در ادامه این مقاله آموزشی با بیشتر آن آشنا خواهید شد.

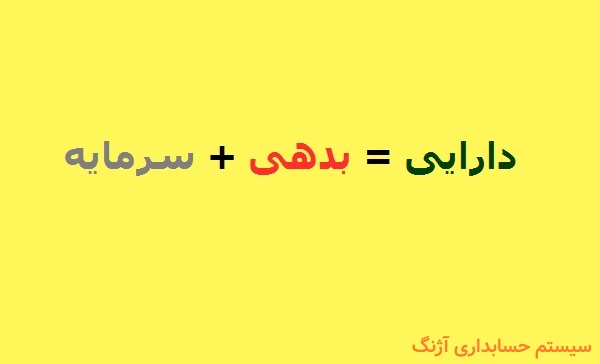

معادله حسابداری چیست؟

اصلیترین معادله حسابداری به شرح زیر است:

دارایی = بدهی + سرمایه

در معادله حسابداری، حسابهای بدهکار در سمت راست و حسابهای بستانکار در سمت چپ معادله قرار میگیرند.

انواع ماهیت حساب ها در حسابداری

به طور کلی 4 نوع ماهیت در حسابداری وجود دارد:

- ماهیت بدهکار

- ماهیت بستانکار

- ماهیت خنثی

- ماهیت دوگانه

ماهیت بدهکار چیست؟

بخش داراییها،هزینهها و تمام حسابهای زیرمجموعه آن(موجودی نقد، حسابهای دریافتنی، موجودی کالا، داراییهای ثابت و…) ماهیتشان بدهکار است. به عبارت دیگر حسابهای گیرنده و حساب هایی که دارایی های شرکت را افزایش می دهند ماهیت بدهکار دارند.

هنگامی که حسابی ماهیت بدهکار دارد ثبت آن در حسابداری به روشهای زیر انجام میشود:

- افزایش آن در سمت بدهکار (راست)

- کاهش آن در سمت بستانکار (چپ)

ماهیت بستانکار چیست؟

حسابهای بدهی، سرمایه، پیش دریافت، حقوق صاحبان سهام، درآمد و در کل حساب هایی که دارایی های شرکت را کاهش می دهند ماهیت بستانکار دارند.

وقتی حسابی دارای ماهیت بستانکار باشد به روش های زیر انجام می شود:

- افزایش در آن در طرف بستانکار (چپ)

- کاهش در آن در طرف بدهکار (راست)

ماهیت خنثی چیست؟

حسابهای ماهیت خنثی جنبه تعهدی دارند و در رویداد مالی محاسبه نمیشوند. حسابهای انتظامی و غیرانتظامی از این دست حسابها هستند.

حسابهای خنثی سه ویژگی دارند:

- طرف هیچ حساب مالی قرار نمی گیرند

- در گزارشهای مالی ارائه نمیشوند، ممکن است گاهی صرفا برای ارائه آمار از آنها استفاده شود

- در حسابهای پرداختی یا دریافتی ثبت مشابهی دارند

ماهیت دوگانه (بدهکار، بستانکار) چیست؟

حساب هایی نیز وجود دارند که میتوانند در هر دو طرف معادله حسابداری قرار گیرند و مانده این حسابها می تواند به هر دو صورت بدهکار و بستانکار ثبت شود.

حساب جاری شرکا در این دسته قرار میگیرد، یعنی اینکه اگر این حساب بدهکار باشد نشان دهنده این موضوع است که سهامداران به شرکت بدهکار هستند و اگر بستانکار باشد به معنی بدهکار بودن شرکت به سهامداران است.

حساب تعدیلات سنواتی هم نیز همچین شکلی دارد، مربوط حقوق صاحبان سهام است و مانده آن می تواند در پایان آن سال بدهکار یا بستانکار باشد.

حسابهای با ماهیت دوگانه، افزایش و کاهش را در هر دو ثبت بدهکار و بستانکار ثبت می کنند.

حسابهای موقت، دائم و مختلط در حسابداری چیستند؟

در حسابداری حساب ها از نظر انتقال و عدم انتقال به دوره مالی بعد، به دو گروه حساب های موقت و حساب های دائم تقسیم می شوند.

حسابهای موقت

حسابهای موقت در حسابداری، حسابهایی هستند که ماندهی آنها از یک دوره مالی به دوره بعد انتقال نمی یابد. حسابهای درآمد، هزینه و برداشت حسابهای موقت هستند و در ترازنامه نمیآیند، اما تفاوت درآمد و هزینه یعنی صورت سود و زیان در صورت سرمایه منعکس میشود.

حسابهای دائم

حسابهایی هستند که ماندهی آنها از یک دوره مالی به دوره بعدی منتقل میشوند. دارایی، بدهی و سرمایه مالک جزو حسابهای دائمی محسوب میشوند.

حسابهای مختلط

حسابهای مختلط دربرگیرنده حسابهای موقت و دائمی هستند و در پایان هر دوره مالی با استفاده از ثبت های اصلاحی مانده حساب های موقت از مانده حساب های دائم جدا می شوند، مانند پیش پرداخت های هزینه، پیش دریافت های درآمد/فروش و حساب ملزومات که در پایان سال نیاز به اصلاح دارند.

ماهیت حسابها در حسابداری

شناخت ماهیت حسابها چندان کار راحتی نیست، گاهی اوقات این سوال برای افراد پیش میآید که ماهیت حساب فروش یا پیشپرداخت چیست؟ در ادامه برخی از این حسابها را معرفی میکنیم.

ماهیت حساب خرید

حساب خرید حسابی است که بهای کالاهای خریداری شده در یک دوره مالی در آن ثبت میشود.

ماهیت حساب خرید بدهکار است.

حساب خرید با ثبت بدهکار افزایش یافته و با ثبت بستانکار کاهش مییابد. از مواردی که موجب کاهش حساب خرید و بستانکار شدن آن میشود می توان به افزایش حسابهایی مانند: برگشت از خرید، تخفیفها یا تخفیفهای نقدی خرید و… اشاره کرد.

ماهیت حساب فروش

درآمد حاصل از فروش کالا و خدمات واحدهای تجاری را در حساب فروش ثبت می کنند.

ماهیت حساب فروش، بستانکار است.

حساب فروش با ثبت بستانکار افزایش و با ثبت بدهکار کاهش مییابد.

برای توضیح بیشتر در مورد ثبت بدهکار حساب فروش، وقتی حساب های تخفیفات نقدی فروش و برگشت از فروش و تخفیفات افزایش یابد ثبت بدهکار می خورند و چون حساب فروش را نیز کم کرده اند، این حساب هم بدهکار خواهد شد.

ماهیت حساب هزینه

هزینه، بهای خدمات و برخی از کالاهایی است که یک کسب و کار برای کسب درآمد صرف میکند. لازم به ذکر است کالاهایی که برای فروش خریداری میگردند جزو هزینه لحاظ نمیشوند.

در حسابداری ماهیت حساب هزینه همواره بدهکار است.

هزینه باعث کم شدن موجودی سرمایه میشود و با ثبت بدهکار افزایش و با ثبت بستانکار کاهش مییابد.

ماهیت حساب درآمد

حساب درآمد حاصل از فروش کالا یا خدمات به مشتریان است که باعث افزایش سرمایه میشود.

ماهیت حساب درآمد همواره بستانکار است و با ثبت بستانکار افزایش مییابد.

ماهیت حساب پیشپرداخت

در حسابهای پیش پرداخت، قبل از آنکه هزینهای رخ دهد وجه کل آن یکجا پرداخت میشود و مبلغ این هزینه در حسابهای پیش پرداخت ثبت میشود.

پس از اینکه هزینه اتفاق افتاد و مدت در نظر گرفته شدهی آن تمام شد به حساب هزینه سال منتقل میشود.

در نتیجه میتوان گفت ماهیت حساب پیشپرداخت بدهکار است.

ماهیت حساب دریافتنی

حسابهای دریافتنی شامل مطالبات واحدهای تجاری از اشخاص حقیقی و حقوقی مانند فروش کالا یا خدمات به آنها و پرداخت وام است.

با توجه به اینکه حسابهای دریافتنی دارایی به حساب میآیند، ماهیت بدهکار دارند.

ماهیت حساب پرداختنی

حسابهای پرداختنی به بدهیهای ناشی از خرید کالا و خدمات در روند یک تجارت گفته میشود و یکی از رایجترین اشکال بدهی جاری در ترازنامه هستند. خرید نسیه کالا، مواد اولیه، داراییهای ثابت و… منجر به حسابهای پرداختنی میشوند. اسناد پرداختنی جزو بدهیهای یک واحد تجاری محسوب میشوند و ماهیت آن بستانکار می باشد.

ماهیت حساب ذخیره استهلاک

حساب ذخیره استهلاک همانند سایر حسابهای ذخیره جزو بدهیها محسوب میشود و ماهیت بستانکار دارد. به عبارت دیگر، هروقت که حساب ذخیره استهلاک افزایش یابد، بستانکار و هر زمانی که کاهش پیدا کند، بدهکار می شود.

ماهیت حساب جاری شرکا

ماهیت حساب جاری شرکا در حسابداری دوگانه است. به عبارت دیگر این حساب یک بار زیرمجموعه حساب کل سایر حسابهای دریافتنی و یک بار نیز زیرمجموعه حساب کل سایر حسابهای پرداختنی قرار میگیرد و ماهیت آن به ماهیت حساب سایر حسابهای دریافتنی و سایر حسابهای پرداختنی بستگی دارد.

اگر حساب جاری شرکا بستانکار باشد، یعنی شرکت به سهامداران خود بدهکار است. اما اگر بدهکار باشد نشان میدهد که سهامداران به شرکت بدهکار هستند.

ماهیت حساب جاری کارکنان

حساب جاری کارکنان زیرمجموعه حسابهای دریافتنی است و حسابهای دریافتنی هم زیرمجموعه داراییهای شرکت محسوب میشود، بنابراین حساب جاری کارکنان ماهیت بدهکار دارد.

حساب درآمد

به مبالغی اطلاق می گردد که از ارائه خدمات (موسسه خدماتی) و فروش کالا (شرکتهای بازرگانی و تولیدی) عاید مجموعه می گردد و جزء حساب سود و زیانی (حساب موقت) می باشد.

بهای تمام شده کالای فروش رفته مجموع هزینه هایی که برای تحصیل (بدست آوردن) و یا تولید یک محصول انجام می گیرد و شامل مواد اولیه، کالا، دستمزد و… می باشد. این حساب جزء حساب سود و زیانی (حساب موقت) است.

حساب هزینه

مجموع مخارجی می باشد که یک واحد اقتصادی برای کسب درآمد متحمل می گردد و جزء حساب سود و زیانی (حساب موقت) است و موارد زیر را شامل میشود :

1-هزینه حقوق و دستمزد

2-هزینه غیر عملیاتی

3-هزینه های مالی

حساب کنترلی

حساب هایی هستند که موجب کنترل شدن داد و ستد شرکت می شوند و شامل حساب انتظامی می باشند. این حساب ها در ترازنامه و صورت سود و زیان جایگاهی ندارند و به عنوان یادداشت در کنار صورت های مالی قرار می گیرند.

در کل ماهیت حساب یعنی اینکه هر نتیجه حسابداری چه در حالت افزایشی و یا کاهشی در کدام سمت یک حساب، راست (بدهکار) و چپ (بستانکار) ثبت می شود، همچنین آن حساب در طی دوره و یا پایان دوره در کدام سمت قرار میگیرد. بنابراین مانده حساب تابع ماهیت حساب می باشد.

نویسنده مقاله: وستا بادپروا

{kind=link}

{kind=link}